資産形成を検討されている方、保険を考えている方で「変額保険」という保険種類を耳にした事がある人もいると思います。

SNSやYouTubeでも色んな意見が有りますが、変額保険のデメリットは多くの方が発信されていますが、メリットについての発信は少ないと感じています。

逆に実際の保険募集の現場では、デメリットよりメリットを多くお聞きになる事も考えられます。

これまでFPとして多くの保険相談をお受けして、個人的にもたくさんの保険に加入している筆者が考えるオススメの変額保険の使い方についてもお話ししています。

今回は、実際に筆者も加入している「マーケットリンク | 変額保険 | 東京海上日動あんしん生命保険 」を元に考察してみます。

変額保険のデメリットと注意点

デメリットについてはネットで検索すると出てくる情報を、筆者がまとめました。

中には資産運用全般におけるリスクから、保険特有のリスクまで有ります。

- ①投資リスク・元本割れするリスク

- ②保険関係費用・運用関係費用がかかる

- ③選択できる投資信託が限られる

- ④解約控除が引かれる

- ⑤加入時に健康告知がある

- ⑥保険の見直しがしにくい

①投資リスク・元本割れするリスク

変額保険の特別勘定部分は運用結果が直接契約者に還元されるため、運用成績によっては元本割れすることも有ります。

投資商品と同様のリスクがあり、契約者が運用のリスクを負うことになるので、元本保証された保険商品を好む方や、解約返戻金や満期受取額が変わるのが心配な方は控えた方が良いでしょう。

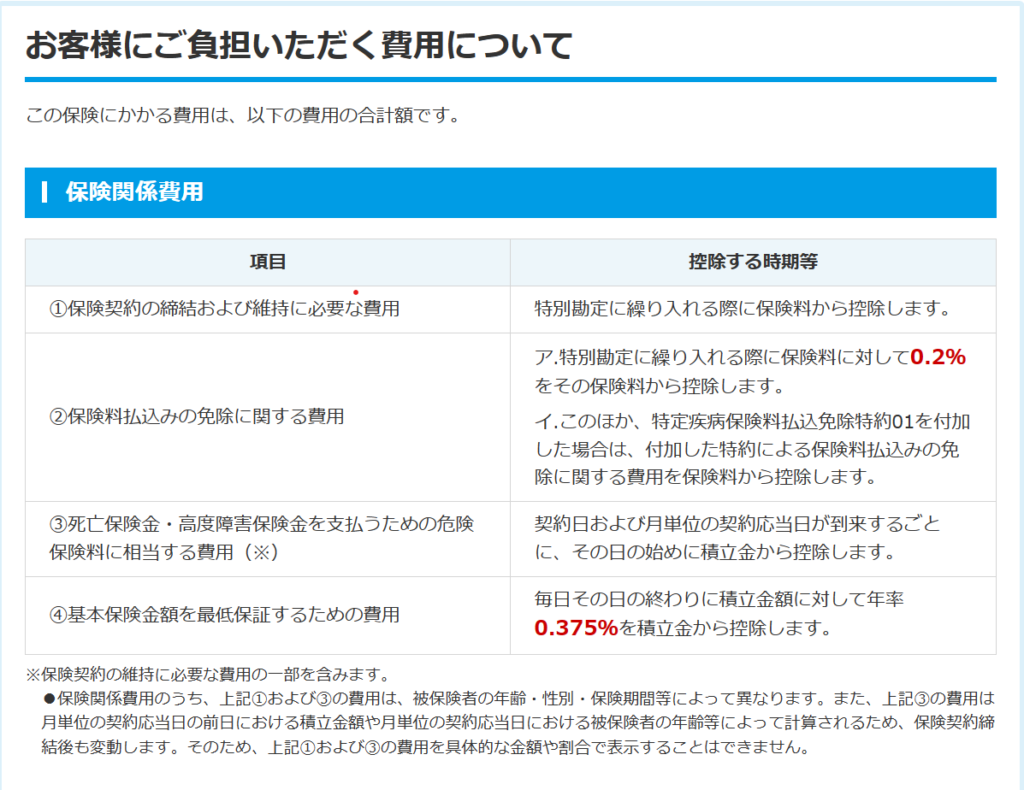

②保険関係費用・運用関係費用がかかる

変額保険では保険部分に掛かる費用が控除されます。

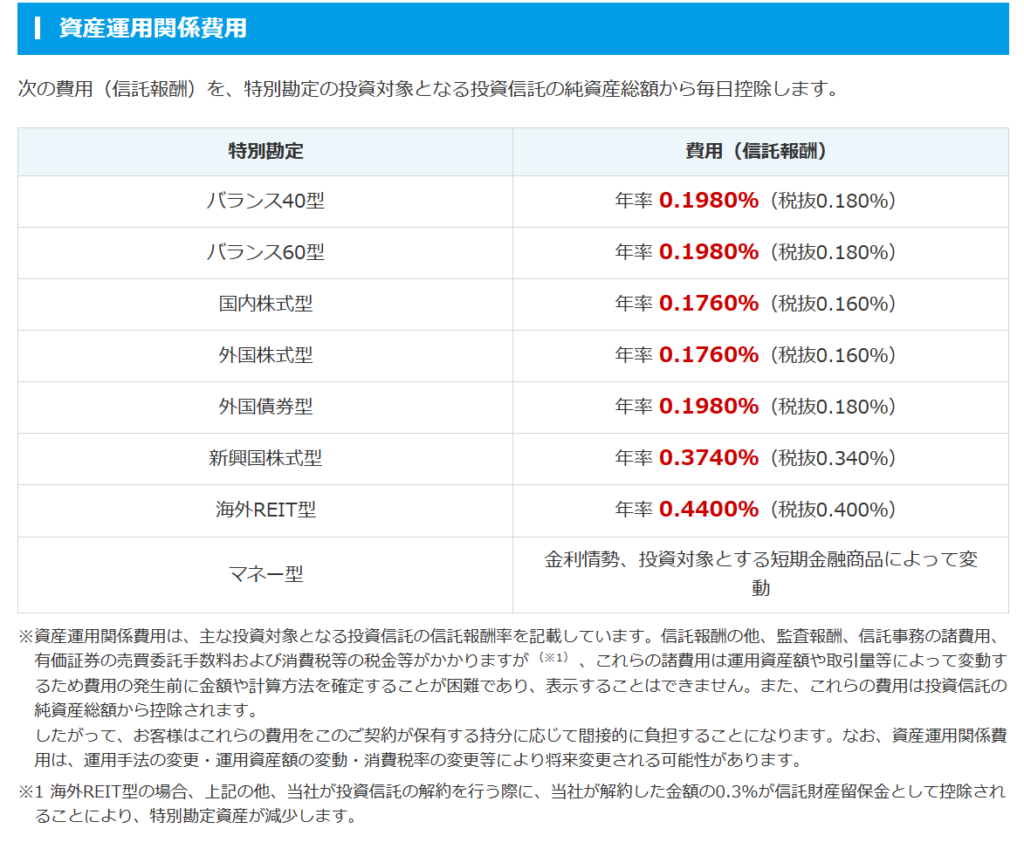

資産運用関係費用として、特別勘定部分の投資信託の信託報酬も掛かります。これは、通常の投資信託を保有する場合と同様に純資産総額から自動的に控除されます。

信託報酬はインデックスファンドの為、他社のアクティブファンドを選ぶ保険会社より低くなってます。インデックスファンドで人気のeMAXIS Slim 全世界株式(オール・カントリー)は0.1144%です。(2023年1月20日現在)

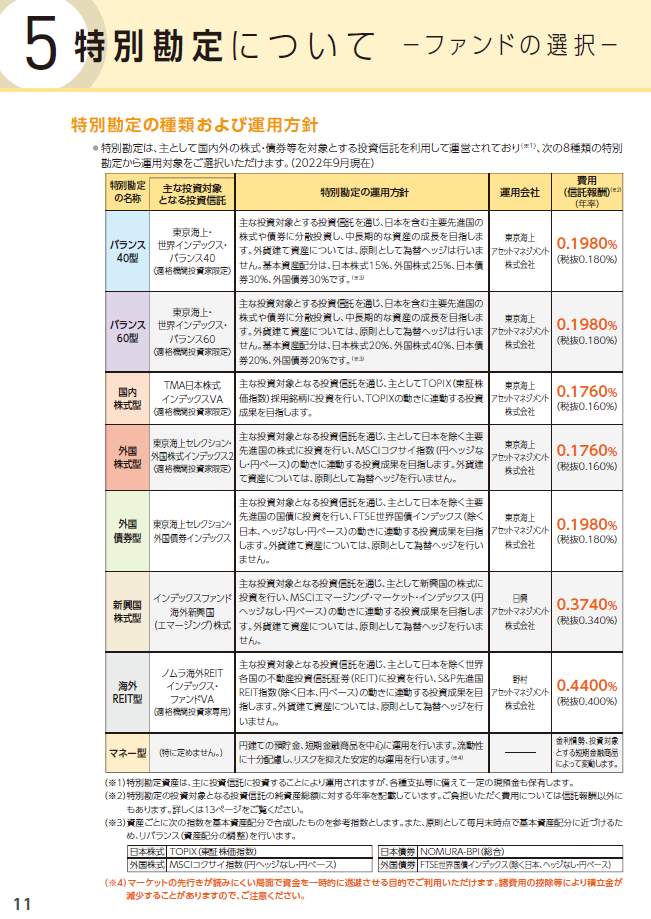

③選択できる投資信託が限られる

選択できる特別勘定部分が上の図の8つに限られているので、たくさんの投資信託から選びたい場合は不利ですが、ラインナップとしてはオーソドックスな選択肢です。

海外REITやマネー型が選べる点は株価下落局面や景気後退時など安心だと思います。相場を読むことは難しいですが、スイッチング(積立金の移転)も12回/年に出来ますので、上手に付き合えたら良いですね。

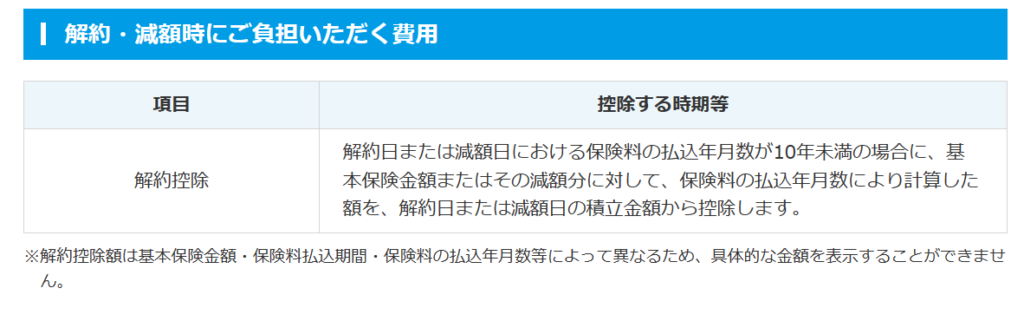

④解約控除が引かれる

変額保険には解約控除と呼ばれる加入してから10年未満の場合に解約する場合に受け取る金額から控除される費用があります。加入してから日が浅い場合の方が控除額が大きくなり、年数が経つほど控除額は少なくなります。

解約以外にも減額や、払済保険にする場合にも10年未満だと解約控除がかかる場合があるので、短期的な運用には適さないです。

⑤加入時に健康告知がある

変額保険には保障が付いていますので、加入時に健康告知があります。加入して間もない時でも万が一の際には、保険金が支払われる為です。

一般的に健康告知は医療保険より死亡保険の方が緩い場合が多いですが、特定疾病保険料免除特約を付帯する場合など通常より厳しくなる場合もあります。心配な場合は事前に相談してみると良いでしょう。

⑥保険の見直しがしにくい

死亡保障を準備しながら、複利効果を使って運用益を狙えるというのは変額保険のメリットであります。

しかし、セットになっていることの弊害として保障が必要な期間と、お金が必要な時期が異なる場合があります。死亡保障を変額保険で全てをカバーするのではなく、他の保険と組み合わせて検討することをオススメします。

解約控除もあるため、新NISAなどの新しい制度が出来ても移行しにくいというデメリットもあります。変額保険一本で保障も運用もしたいというのは、資金や積立方法を拘束する事になるので、分散した方がライフプランの変更にも対応しやすいです。

変額保険のメリットと制度を使いこなす

- ①死亡保険金が最低保証されている

- ②死亡保険金は受取人固有財産で非課税枠の活用できる

- ③終身保険・一時払介護保障付終身保険に変更

- ④特定疾病への備え

- ⑤解約・減額・払済・契約者貸付

- ⑥保険屋さんとお付き合いがある

①死亡保険金が最低保証されている

変額保険はあくまで保険ですので、加入して間もない時でも万が一の際は死亡保険金額が支払われます。

運用益が出ている場合は死亡保険金が増える場合もあります。では、運用結果がマイナスになっている場合はどうでしょうか?答えは、死亡保険金額は最低保証されています。

支払った保険料や運用結果に関わらず死亡保険金が最低保証されているのは保険ならではですね。

②死亡保険金は受取人固有財産で非課税枠の活用できる

死亡保険金は受取人の固有財産となりますので、原則として遺産分割の対象にはならずに、受取人を指定できます。

また死亡保険金には「500万円×法定相続人の数」が非課税枠として計算されます。 No.4114 相続税の課税対象になる死亡保険金|国税庁

変額保険も生命保険ですので、生命保険を活用した場合の節税メリットを享受できます。

③終身保険・一時払介護保障付終身保険に変更

保険加入した後に、一定の条件はあるが、満期保険金を受け取らずに終身保険として「②死亡保険金は受取人固有財産で非課税枠の活用できる」メリットや、介護保障付終身保険に変更する事だ出来ます。

生命保険に入りたいが、健康告知で加入出来ない事もあるので、その時に告知や審査なしで変更できるのは良いですね。この辺りは老後や相続を考える際の選択肢が増えてライフプランニングしやすいです。

④特定疾病への備え

変額保険の有期型は死亡保障を準備しながら、将来の満期金受け取りがセットになっているので、資産形成しながら死亡保障が必要な方がメインターゲットです。

特定疾病も心配という方は、「特定疾病保険料免除特約01」を付帯することにより悪性新生物、心疾患、脳血管疾患で所定の状態になった時は保険料払込み不要で、積立・運用が継続されるので、特定疾病で収入減になった際も積立てが継続出来る事も保険を使うメリットです。

特約保険料が掛かるので、その分将来の満期保険金が少なくなりますので、特約を付けるかは他の保険など勘案して総合的に検討したいところです。

⑤解約・減額・払済・契約者貸付

加入時は一定金額を将来の為に準備しようと思っていても、ライフイベントが変わり保険を継続する事が難しくなった場合に一定の条件はあるが取れる方法を4つご紹介します。

- 解約 保険契約を解約して解約返戻金を受取る

- 減額 死亡保険金を減額する事で、保険料も減額される。減額分の解約返戻金も受取れる。

- 払済保険 払込みが困難な時、やめたい時に払込みを止めて解約返戻金を元に変額払済(特別勘定運用する)と定額払済(特別勘定運用しない)を選択して変更する事が出来る。

- 契約者貸付 解約返戻金の一定範囲で保険会社からお金を借りる。

ライフイベントの変化や急な資金ニーズにも一定の対応をすることが出来ます。ただ、一定の条件を満たす必要があったり、解約控除される点や、貸付利息がかかる為、困った場合にどの様な手続きが良いかを担当者に相談することをオススメします。

⑥保険屋さんに知り合いがいる

すでに生命保険や自動車保険、火災保険など何らかの保険に加入している方が多いと思います。銀行や証券会社に個人的にお付き合いある方は少ないと思いますが、保険屋さんはすでにお付き合いある方も多いのではないでしょうか?

保険屋さん全てが変額保険を取扱いをしているわけではなく、資産運用や変額保険に詳しいとも限りませんので注意が必要です。

変額保険のおすすめの加入方法

変額保険おすすめの加入方法は、金融知識が豊富で変額保険に詳しい担当者から加入することです。同じ保険料を払うので有れば、契約期間中に相談した際に、「⑤解約・減額・払済・契約者貸付」を把握して最適なアドバイスが出来る引出しの多い担当者だと安心です。

資産形成にはたくさんの方法があり、人によって合う方法も違います。相談する相手によって金融リテラシーや考え方、取扱い商品も違うためアドバイスが異なるからです。

何から始めて良いか分からない、身近に相談できる人がいない場合や、逆にお金の話は親しい人には相談したくない、他の人の意見も聞きたいとなど、どこで誰に相談するべきか迷われる方も多いでしょう。

そういった場合に資産形成のプロに相談したいとお考えの方は得意分野のFPを探して相談してみるのも良いでしょう。

FPに相談したいけど、有料で相談はちょっと・・・、対面相談だと気が重い・・・と感じる方には、最近だとオンラインで気軽に無料相談しているので、こういったところで相談してみるとよいでしょう。

何人かの専門家やプロに相談して、金融リテラシーを高めてコツコツと資産形成をしていきましょう。

![]()

コメント